6 claves del nuevo sistema de cotización de autónomos

Amizar

El nuevo sistema de cotización de autónomos entrará en vigor en 2023

Con la aprobación del nuevo sistema de cotización de autónomos a través del Real Decreto-ley 13/2022, se va a producir un verdadero cambio en la forma de cotizar de los trabajadores por cuenta propia en España.

Por ello, hacemos mención a los cambios más significativos que se tendrán en cuenta con el nuevo sistema de cotización de autónomos:

1. Elección de la base de cotización

A partir de ahora, los autónomos no podrán elegir la base de cotización que les convenga, sino que tendrán que cotizar en función de los ingresos netos que declaren.

Este nuevo sistema de cotización de autónomos se implantará progresivamente. Y estará conformado por dos periodos. El primero tendrá lugar entre 2023 y 2025. El segundo, entre 2026 y 2031.

2. Tramos de cotización

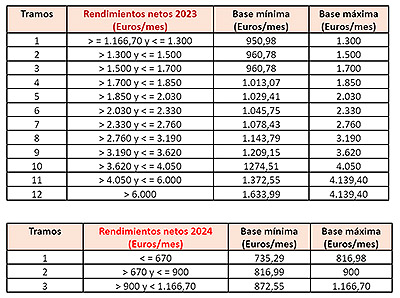

El nuevo sistema contempla tramos de cotización progresiva desde 2023 hasta 2025 sujetos a una horquilla de rendimientos íntegros:

La persona trabajadora autónoma cotizará por la base de cotización que corresponda a su tramo de ingresos conforme a las tablas generales y reducidas vigentes para cada año en este periodo 2023 a 2025:

Tres tramos reducidos:

Cotizaciones 01

Y otros 12 tramos en la tabla general:

Cotizaciones 02Cotizaciones 03Cotizaciones 04

El nuevo sistema contempla tramos de cotización progresiva desde 2023 hasta 2025 sujetos a una horquilla de rendimientos íntegros.

Cuota mínima: en 2023, los trabajadores por cuenta propia con un rendimiento neto por debajo de 670 euros pagarán 230 euros al mes.

En 2024 pagarán 225, y en 2025 la cuota será de 200 euros.

Cuota máxima: en el otro tramo de la escala, los autónomos que coticen por la máxima (más de 6.000 euros), abonarán 500 euros en 2023, 530 en 2024 y, en 2025, la cuota será de 590 euros.

Cada dos meses será posible cambiar de tramo para adaptar la cotización a los ingresos.

3. Cálculo de los rendimientos netos en el nuevo sistema de cotización de autónomos

El nuevo sistema de cotización de autónomos establece que para determinar la base de cotización se tendrán en cuenta la totalidad de los rendimientos netos obtenidos por el autónomo durante cada año natural.

Para ello, se incluirán todas las actividades profesionales o económicas, independientemente de las que realice como persona física o integrante de otra entidad, siempre que no deba figurar en alta como trabajador por cuenta ajena o asimilado.

El rendimiento computable se calculará de acuerdo con lo previsto en las normas del IRPF para el cálculo del rendimiento neto:

Estimación directa: Rendimiento neto incrementado en las cuotas de la Seguridad Social o mutualidad alternativa.

Estimación objetiva: Rendimiento neto minorado en el caso de actividades agrícolas, forestales y ganaderas y rendimiento neto previo en el resto de supuestos.

Régimen de atribución de rentas: Será para el método de estimación directa el rendimiento neto, para la estimación objetiva el rendimiento neto minorado, y el rendimiento neto en el resto de los supuestos.

Ingresos societarios: Se computará en los términos que se determinen reglamentariamente, aunque se ha avanzado que se calculará en función de la totalidad de los rendimientos, dinerarios o en especie, derivados de la participación en los fondos propios de las sociedades en las que reúna, en la fecha de devengo del impuesto sobre sociedades, una participación igual o superior al 33% del capital social o teniendo la condición de administrador, una participación igual o superior al 25%. Además, se computarán la totalidad de los rendimientos de trabajo derivados de su actividad en dichas entidades.

A los rendimientos indicados se aplicará una reducción por gastos de un 7%, si se trata de autónomos persona física, y de un 3% cuando se trate de autónomos societarios y administradores.

El autónomo que tenga ingresos inferiores al SMI se incluirá en tramos con importes reducidos, en el 2023 será de cuotas por 230, 260 o 275 euros.

Las bases mínimas de colaboradores familiares y societarios no podrán ser inferiores a una base de cotización inferior a la del tramo 7 de la tabla general. Transitoriamente en el 2023 será de 1.000€.

La modificación de la norma elimina las restricciones para la cotización de autónomos por la edad.

Asimismo, cabe señalar que el nuevo sistema de cotización de autónomos contempla que siempre que haya un incremento de los ingresos se podrá elevar la base de cotización.

El nuevo sistema de cotización de autónomos elimina la posibilidad de que los trabajadores elijan la base de cotización que más les convenga

4. Regularización del año anterior

Cuota inferior a ingresos obtenidos: Deberá ingresar la diferencia entre ambas cotizaciones hasta el último día del mes siguiente al de la notificación del resultado de la regularización. No se aplicará recargo ni interés de demora si se abona en el plazo correcto.

Cuota superior a ingresos obtenidos: La TGSS procederá a devolver de oficio la diferencia de cotización, antes del 30 de abril del ejercicio siguiente a aquel en que la agencia tributaria haya comunicado los rendimientos computables a la Tesorería.

No se producirá regularización cuando el autónomo haya percibido cualquier tipo de prestación reconocida con anterioridad a la fecha de dicha regularización.

Los autónomos que a 31 de diciembre de 2022 tengan una base de cotización superior a la que les correspondería, por razón de sus rendimientos, podrán mantener dicha base, o una inferior, aunque sus rendimientos determinen la aplicación de otra distinta.

5. Beneficios de cotización

Tras la aprobación del nuevo sistema de cotización de autónomos se mantienen los beneficios de cotización a las personas que los disfruten a 31 de diciembre de 2022.

Así como, los beneficios por bonificaciones de familiares, cuidado de hijos, nacimiento, reincorporación de la trabajadora tras cese por nacimiento o adopción; las reducciones de pluriactividad, hijos afectados por cáncer, tarifa plana y las exoneraciones por IT, violencia de género.

La tarifa plana pasará a ser de un importe de 80€ entre los años 2023 y 2025.

6. Cese de actividad en el nuevo sistema de cotización de autónomos

Los autónomos podrán acceder al cese de actividad y cobrar un 50% de su base reguladora durante un máximo de 12 meses:

Si tienen empleados: Reducción de un 60% de la jornada de todos los empleados o suspensión temporal de los contratos del 60% de la plantilla. Además, el nivel de ingresos ordinarios o ventas tiene que experimentar una reducción del 75% durante los dos trimestres previos. No será necesario el cierre del establecimiento.

Si no tienen empleados: Mantenimiento de deudas exigibles con acreedores cuyo importe supere el 150% de los ingresos ordinarios o ventas durante los dos trimestres fiscales previos a la solicitud, y que estos ingresos y ventas supongan a su vez una reducción del 75% respecto del registrado en los mismos períodos del ejercicio o ejercicios anteriores. Los ingresos, en todo caso, durante esos trimestres, no deben alcanzar la cuantía del SMI o de la base por la que viniera cotizando, si ésta fuera inferior. No será necesario el cierre del establecimiento.

Se introduce una nueva disposición adicional para la prestación para la sostenibilidad de la actividad de las personas trabajadoras autónomas de un sector de actividad afectado por el Mecanismo Red de flexibilidad y estabilización del empleo en su modalidad cíclica.